เมื่อไม่นานมานี้ การทรุดตัวลงอย่างรุนแรงของสถานการณ์ภูมิรัฐศาสตร์ในตะวันออกกลางได้รบกวนกระแสการค้าโภคภัณฑ์โลกอย่างลึกซึ้ง และผลักดันให้เกิดการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ของอุปสงค์และอุปทานเหล็กภายในภูมิภาค ด้านหนึ่ง อิหร่านซึ่งเป็นประเทศผู้ผลิตเหล็กหลัก กำลังถูกบีบคั้นด้วย “แรงรัดคอสองชั้น” จากการขาดแคลนพลังงานภายในประเทศและช่องทางโลจิสติกส์ที่ถูกปิดกั้น ส่งผลโดยตรงให้เกิดช่องว่างอุปทานเหล็กแท่งกว่า 2.3 ล้านตันในตลาดเอเชียตะวันออกเฉียงใต้ อีกด้านหนึ่ง วิกฤตการเดินเรือในทะเลแดงได้ฉุดรั้งเส้นทางส่งออกเหล็กของจีนอย่างหนัก ผลิตภัณฑ์เหล็กแผ่นและเหล็กท่อของจีน ซึ่งก่อนหน้านี้ยังคงส่งออกไปยังประเทศอ่าวอาหรับได้อย่างแข็งแกร่งจากข้อได้เปรียบทางการค้าทวิภาคี ขณะนี้กำลังเผชิญภาวะคอขวดด้านการขนส่งอย่างรุนแรง

ข้อมูลชี้ว่า ท่ามกลางความไม่สอดคล้องกันสองด้านของ “จุดขาดตอนฝั่งอุปทาน” และ “การปิดล้อมการส่งออก” ที่เกิดจากความเสี่ยงทางภูมิรัฐศาสตร์ จีนและอินเดียกำลังใช้ประโยชน์จากกำลังการผลิตและจุดแข็งด้านสินค้าเพื่อรับคำสั่งซื้อเหล็กแท่งที่เดิมเป็นของอิหร่านซึ่งถูกเปลี่ยนทิศทางอย่างรวดเร็ว แผนที่การค้าเหล็กของเอเชียกำลังถูกปรับโฉมใหม่ด้วยความเร็วที่ไม่เคยเกิดขึ้นมาก่อนท่ามกลางความเจ็บปวดของการปรับตัวนี้

อ่าวเปอร์เซียหยุดชะงัก: จาก “จุดสูงสุดของการผลิต” สู่เส้นเลือดการค้าที่ถูกตัดขาด

ภูมิทัศน์ทางภูมิรัฐศาสตร์อันซับซ้อนในตะวันออกกลางกำลังส่งแรงสั่นสะเทือนไปทั่วตลาดโภคภัณฑ์โลก ในฐานะศูนย์กลางสำคัญของการผลิตและการบริโภคเหล็กระดับโลก สมดุลอุปสงค์และอุปทานภายในตะวันออกกลางกำลังถูกทำลายลงอย่างรากฐานจากการยกระดับความขัดแย้งระหว่างสหรัฐฯ กับอิหร่าน อิหร่านกำลังจมลึกสู่ภาวะ “อุปสงค์-อุปทานไม่สอดคล้องกัน” โดยเส้นทางส่งออกดั้งเดิมถูกปิดกั้นอย่างหนัก จากข้อจำกัดด้านพลังงานเรื้อรัง—ก๊าซขาดแคลนในฤดูหนาวและการปันส่วนไฟฟ้าในฤดูร้อน—ประกอบกับอุปสงค์ภายในประเทศที่เห็นได้ชัดค่อนข้างซบเซา ทำให้กำลังการผลิตเหล็กกึ่งสำเร็จรูปจำนวนมหาศาลของอิหร่านต้องพึ่งพาการส่งออกทางทะเลอย่างมาก

หากย้อนดูช่วงก่อนความขัดแย้งยกระดับ ข้อมูลที่สมาคมผู้ผลิตเหล็กอิหร่าน (ISPA) เผยแพร่ยืนยันว่า ปี 2025 คือ “ช่วงพีก” ของการส่งออกเหล็กอิหร่านอย่างไม่ต้องสงสัย โครงสร้างการส่งออกของอิหร่านสะท้อนการรุกตลาดเชิงรุก และสร้างความได้เปรียบแบบครองตลาดอย่างชัดเจน โดยเฉพาะในกลุ่มเหล็กกึ่งสำเร็จรูป: ตั้งแต่เดือนมีนาคมถึงธันวาคม 2025 การส่งออกเหล็กแท่งของอิหร่านอยู่ที่ 4.58 ล้านตัน (+37.7% YoY) และการส่งออกแผ่นเหล็กแท่งแบนอยู่ที่ 1.54 ล้านตัน (+44.6% YoY)

อย่างไรก็ตาม เมื่อความขัดแย้งทวีความรุนแรงขึ้น “เส้นเลือดส่งออก” ที่ราบรื่นนี้สำหรับผลิตภัณฑ์กึ่งสำเร็จรูปก็ถูกปิดกั้นอย่างหนัก เหล็กแท่งจำนวนมหาศาลที่เดิมมีเป้าหมายส่งออกไปยังตลาดต่างประเทศต้องกองค้างอยู่ตามท่าเรือ โดยพื้นฐานแล้ว อิหร่านได้เปลี่ยนสถานะข้ามคืนจากผู้ส่งออกสินค้ากึ่งสำเร็จรูปรายใหญ่ สู่ “จุดสะดุด” ขนาดใหญ่ในห่วงโซ่อุปทานเหล็กโลก

ผลผลิตเชิงโครงสร้าง: จีนยังคงครองความเป็นผู้นำใน 3 หมวดหลักสู่ตะวันออกกลาง

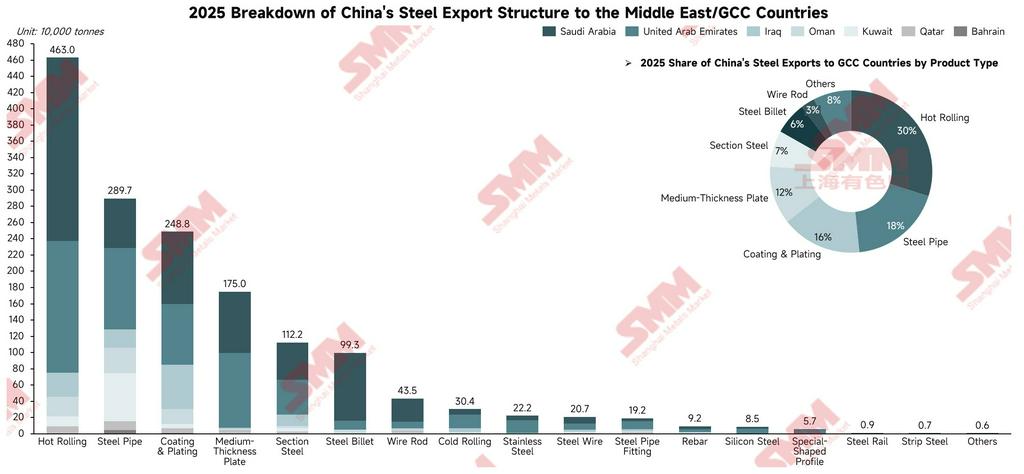

นอกเหนือจากความไม่สอดคล้องด้านโลจิสติกส์ของอิหร่านแล้ว ภูมิภาคตะวันออกกลางในวงกว้างยังมีลักษณะเชิงโครงสร้างที่ชัดเจนอย่างมากในด้านอุปสงค์และอุปทานของสินค้า การพิจารณาหมวดหมู่การส่งออกเหล็กของจีนไปยังตะวันออกกลางให้ภาพที่ตรงที่สุดเกี่ยวกับโครงสร้างอุปสงค์ที่แท้จริงของภูมิภาคนี้

ข้อมูลแสดงให้เห็นว่า การขนส่งเหล็กของจีนไปยังประเทศหลักในตะวันออกกลาง (เช่น สหรัฐอาหรับเอมิเรตส์ ซาอุดีอาระเบีย และอิรัก) ในปี 2025 มีการกระจุกตัวของสินค้าในระดับสูง โดยท่อเหล็ก เหล็กม้วนรีดร้อน (HRC) และผลิตภัณฑ์เคลือบ ยังคงครองสัดส่วนอย่างเด็ดขาด ที่น่าสังเกตคือ ซาอุดีอาระเบียยังแสดงความต้องการเหล็กแท่งในปริมาณมหาศาล โดยคิดเป็นประมาณ 84% ของการนำเข้าเหล็กแท่งทั้งหมดจากจีนของกลุ่มประเทศอ่าวอาหรับ

ตรรกะเบื้องหลังการนำเข้าปริมาณสูงอย่างต่อเนื่องทั่วตะวันออกกลาง ไม่ได้อยู่เพียงแค่กระแสการพัฒนาโครงสร้างพื้นฐานในประเทศเท่านั้น แต่ยังรวมถึงสภาพแวดล้อมทางการค้าระหว่างสองฝ่ายที่เอื้ออำนวยด้วย หากยกซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์เป็นตัวอย่าง การเติบโตอย่างมีนัยสำคัญของการนำเข้าเหล็กจากจีน มีแรงขับเคลื่อนพื้นฐานจากความร่วมมือทางเศรษฐกิจที่แน่นแฟ้นขึ้น เงื่อนไขการชำระเงินสกุลเงินที่เอื้อประโยชน์ และสภาพแวดล้อมทางธุรกิจสำหรับบริษัทจีนที่ได้รับการปรับปรุงอย่างต่อเนื่อง

ในด้านกำลังการผลิตภายในประเทศ แม้ประเทศตะวันออกกลางจะเร่งพัฒนาเทคโนโลยีเหล็กรีดตรง (DRI) และเตาอาร์กไฟฟ้า (EAF) อย่างจริงจัง เพื่อบรรลุการพึ่งพาตนเองในผลิตภัณฑ์เหล็กทรงยาว (ในการถลุงจริง การป้อนเหล็กร้อนเข้าเตา EAF เป็นทางเลือกในการดำเนินงานที่สมเหตุสมผลและขับเคลื่อนด้วยเศรษฐศาสตร์ ซึ่งมักถูกใช้โดยผู้ผลิตเหล็กแบบครบวงจรมากกว่าโรงงาน EAF แบบเดี่ยว) แต่กระบวนการที่ได้รับการปรับปรุงเหล่านี้ยังไม่สามารถอุดช่องว่างด้านกำลังการผลิตของผลิตภัณฑ์เหล็กแบนและท่อคุณภาพสูงได้ ดังนั้น ภูมิภาคนี้ยังคงพึ่งพาอุปทานหลักจากห่วงโซ่อุปทานที่พัฒนาเต็มที่อย่างจีนอย่างมาก

ความไม่สอดคล้องครั้งใหญ่: เหล็กแบนของจีนเผชิญฤดูหนาวการส่งออกในตะวันออกกลาง แต่คำสั่งซื้อบิลเล็ตยังคงยืดหยุ่น

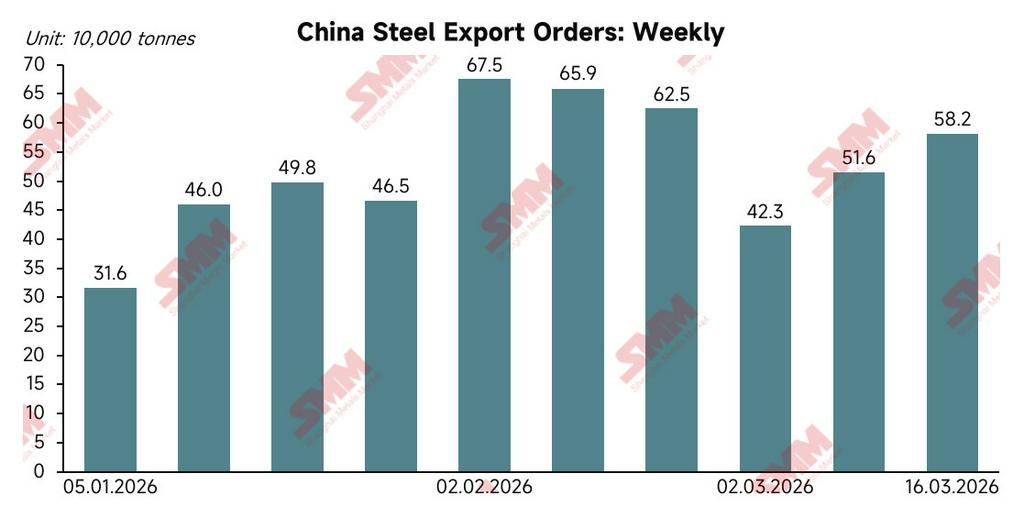

การเปลี่ยนแปลงอย่างฉับพลันในทะเลแดงได้ทำลายความเข้าใจร่วมทางการค้าทวิภาคีที่มีมาเดิม เราจำเป็นต้องประเมินผลกระทบโดยรวมของวิกฤตภูมิรัฐศาสตร์ต่อการส่งออกเหล็กของจีนใหม่อีกครั้ง นี่ไม่ใช่เพียงสถานการณ์ “ขึ้นลงตามวัฏจักร” แต่เป็นความไม่สอดคล้องเชิงอุตสาหกรรมอย่างลึกซึ้ง ด้านหนึ่ง คำสั่งซื้อเหล็กแบนและท่อของจีนที่ส่งไปยังอ่าวอาหรับกำลังเผชิญ “ฤดูหนาวการส่งออก” โดยแทบหยุดชะงักทั้งหมดจากการปิดกั้นการขนส่ง อีกด้านหนึ่ง คำสั่งซื้อส่งออกโดยรวมของจีนกลับแสดงความยืดหยุ่นที่น่าทึ่ง

ข้อมูลคำสั่งซื้อส่งออกของจีนจาก SMM ยืนยันแนวโน้มนี้โดยตรง ตามที่แสดงให้เห็น หลังจากความผันผวนในช่วงต้นปี คำสั่งซื้อส่งออกเหล็กรายสัปดาห์ของจีนในไตรมาส 1 ปี 2026 ได้แสดงทิศทางขาขึ้นอย่างชัดเจน ที่สำคัญ “คำสั่งซื้อหลีกเลี่ยงความเสี่ยงที่ถูกเปลี่ยนเส้นทาง” จากผู้ซื้อที่หลีกเลี่ยงการหยุดชะงักของอุปทานจากอิหร่าน มีส่วนสนับสนุนการเติบโตอย่างมีนัยสำคัญ

โดยพื้นฐานแล้ว จีนกำลังใช้ฐานกำลังการผลิตขนาดมหาศาลและห่วงโซ่อุปทานเพื่อการส่งออกที่พัฒนาเต็มที่ เพื่อ “รองรับ” ความต้องการเร่งด่วนในต่างประเทศสำหรับผลิตภัณฑ์กึ่งสำเร็จรูปที่เกิดจากการหยุดชะงักของอิหร่านได้อย่างมีประสิทธิภาพ ในปี 2025 จีนส่งออกเหล็กราว 35 ล้านตันไปยังเอเชียตะวันออกเฉียงใต้ โดย 3 ประเภทหลัก ได้แก่ เหล็กเคลือบ HRC และบิลเล็ต รวมกันอยู่ที่ 19 ล้านตัน ซึ่งเป็นโครงสร้างรองรับให้จีนสามารถเข้าไปทดแทนช่องว่างได้อย่างรวดเร็ว

อย่างไรก็ตาม เราต้องเผชิญกับข้อเท็จจริงเชิงโครงสร้างที่อยู่เบื้องหลังข้อมูล มุมมองแบบเหมารวมบดบังความจริงที่ว่า จีนได้สูญเสียคำสั่งซื้อเหล็กแบนและท่อจากประเทศอ่าวอาหรับไปพร้อมกันเป็นจำนวนมากจากความปั่นป่วนในทะเลแดง

นอกจากนี้ การ “เติมเต็มอย่างแม่นยำ” ของอินเดียก็ควรได้รับความสนใจ ในปี 2025 อินเดียส่งออกราว 460,000 ตันไปยังเอเชียตะวันออกเฉียงใต้ แม้ปริมาณรวมจะไม่มาก แต่โครงสร้างสินค้ามีความกระจุกตัวสูงในบิลเล็ต (ประมาณ 200,000 ตัน) และ HRC (ประมาณ 110,000 ตัน) ซึ่งสอดคล้องโดยตรงกับอุปทานจากอิหร่านที่หยุดชะงัก ด้วยความได้เปรียบด้านทำเลที่ใกล้กว่า อินเดียกำลังเร่งช่วงชิงช่องว่างตลาดระยะสั้นที่มีส่วนเพิ่มราคาสูงนี้

สุญญากาศด้านอุปทานในเอเชียตะวันออกเฉียงใต้: ความจริงเบื้องหลังจุดเปลี่ยนการขาดอุปทาน 2.3 ล้านตัน

แรงขับเคลื่อนหลักเบื้องหลังการพุ่งขึ้นสวนวัฏจักรของคำสั่งซื้อล่าสุดจากจีนและอินเดีย คือปฏิกิริยาลูกโซ่ที่เกิดจากการหยุดชะงักของอุปทานจากตะวันออกกลาง (อิหร่าน) ซึ่งกำลังแสดงผลรุนแรงที่สุดในตลาดเอเชียตะวันออกเฉียงใต้

ปัจจุบัน หลายประเทศในอาเซียนอยู่ในช่วงพัฒนาอย่างรวดเร็ว โดยมีการใช้เหล็กต่อหัวค่อนข้างต่ำและยังมีพื้นที่เติบโตอีกมาก เศรษฐกิจเกิดใหม่เหล่านี้มีความต้องการวัสดุก่อสร้างพื้นฐานและวัตถุดิบกึ่งสำเร็จรูปในปริมาณมหาศาล

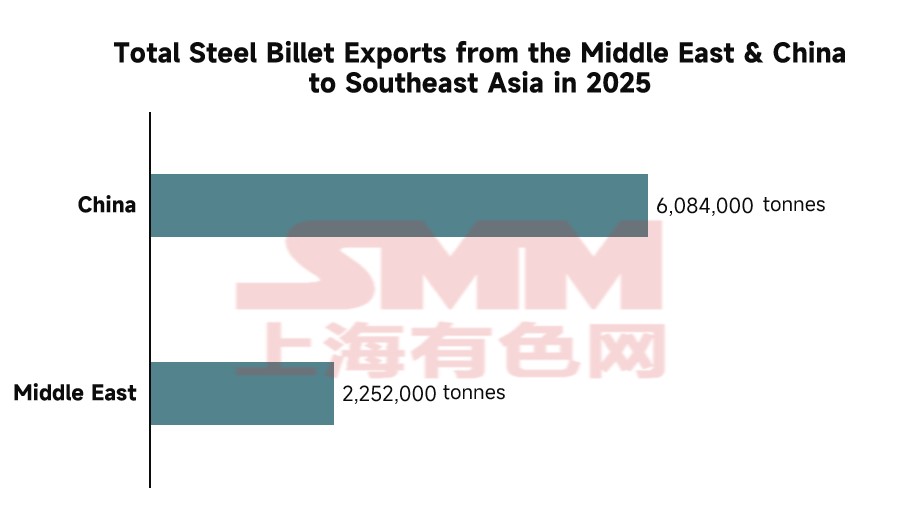

ข้อมูลวิจัยของ SMM สะท้อนการพึ่งพาระดับสูงนี้อย่างชัดเจน: ในปี 2025 เอเชียตะวันออกเฉียงใต้นำเข้าเหล็กจากตะวันออกกลางประมาณ 2.31 ล้านตัน โดย สูงถึง 97% เป็นเหล็กบิลเลตกึ่งสำเร็จรูป กล่าวได้ว่าตะวันออกกลางทำหน้าที่เสมือน “ธนาคาร” วัตถุดิบระยะยาวให้กับโรงรีดจำนวนมากทั่วเอเชียตะวันออกเฉียงใต้มาโดยตลอด ดังนั้น เมื่อการขนส่งผ่านช่องแคบฮอร์มุซถูกจำกัด ตลาดเอเชียตะวันออกเฉียงใต้จึงเผยให้เห็นภาวะขาดแคลนอุปทานอย่างฉับพลันมากกว่า 2 ล้านตัน เพื่อหลีกเลี่ยง “ภัยแล้งวัตถุดิบ” และรักษาการเดินสายการผลิต ผู้ซื้อต้องเร่งเปลี่ยนคำสั่งซื้อฉุกเฉินจำนวนมากไปยังจีนและอินเดีย

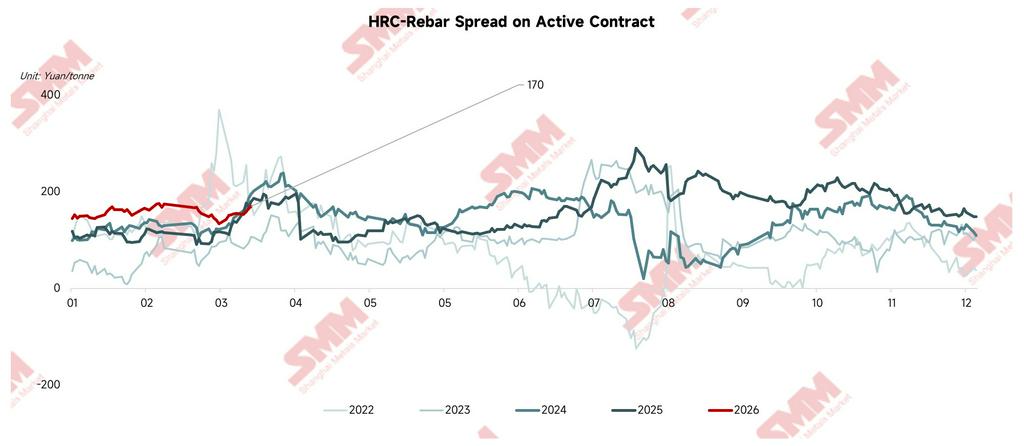

แนวโน้มตลาด: ความไม่สอดคล้องของอุปสงค์และอุปทานจะกดให้ส่วนต่างราคาระหว่าง HRC กับเหล็กเส้นแคบลง

เมื่อมองไปข้างหน้า ภายใต้แรงขับจากกลยุทธ์ “ลดความเสี่ยง” ระยะยาวในห่วงโซ่อุปทาน ประเทศที่เคยพึ่งพาการส่งออกจากอิหร่านเป็นหลัก (เช่น ประเทศในเอเชียตะวันออกเฉียงใต้) จะปรับเปลี่ยนจุดเน้นการจัดซื้อไปยังจีนและอินเดียอย่างมีนัยสำคัญ การปรับโครงสร้างเส้นทางการค้าระยะยาวนี้ไม่ใช่เพียงคอขวดด้านโลจิสติกส์ชั่วคราว แต่จะส่งผลลึกซึ้งต่อตลาดเหล็กภายในประเทศของจีน

เมื่อโครงสร้างการส่งออกของจีนยิ่งสะท้อนลักษณะ “บิลเลตแข็งแกร่งกว่า HRC” มากขึ้น ความไม่สอดคล้องที่เกิดจากวิกฤตภูมิรัฐศาสตร์ย่อมจะถูกส่งผ่านเข้าสู่ระบบกำหนดราคาสปอตภายในประเทศอย่างหลีกเลี่ยงไม่ได้ การปิดกั้นการส่งออกเหล็กแผ่นของจีนจะผลักแรงกดดันด้านอุปทานของเหล็กแผ่นรีดกลับเข้าสู่ตลาดภายในประเทศ ขณะที่อุปสงค์บิลเลตที่แข็งแกร่งจากเอเชียตะวันออกเฉียงใต้จะเร่งการใช้ทรัพยากรต้นน้ำ

จากพลวัตเหล่านี้ SMM คาดการณ์อย่างชัดเจนว่า: กระแสการส่งออกที่หลั่งไหลนี้ ซึ่งถูกกระตุ้นจากความไม่สอดคล้องครั้งใหญ่ มีแนวโน้มจะเร่งให้ส่วนต่างราคาระหว่าง HRC กับเหล็กเส้นในประเทศแคบลง ท่ามกลางความเจ็บปวดจากการปรับตัวของตลาด การปรับโฉมแผนที่การค้าเหล็กโลกกำลังเริ่มต้นวัฏจักรอุตสาหกรรมรอบใหม่ในแบบที่เหนือความคาดหมายอย่างสิ้นเชิง

![[บทวิเคราะห์รายวันสแตนเลสสตีล SMM] สัญญาซื้อขายล่วงหน้าสแตนเลสหยุดร่วงและฟื้นตัว ขณะที่ราคาสแตนเลสในตลาดสปอตปรับขึ้นตาม](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[บทวิเคราะห์ SMM] ผู้เข้าร่วมตลาดมีความมีเหตุผลมากขึ้น และราคาซิลิคอนสตีลเกรนโอเรียนเต็ดอาจผันผวนในกรอบสัปดาห์หน้า](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)